2024年1月から新NISAが始まります。旧NISA(~2023年末まで)の積立NISAの記事を数年前に書きました。これに新NISA対応の内容で書き直しました。内容としては、タイトルにもあるように、株式投資の初心者向けになっています。なお、投資は自己責任でお願いいたします。

準備編

まず、証券口座が必要。おすすめの証券会社は2つ。2023年12月時点では「楽天証券」か「SBI証券」のどちらかの証券会社に口座を開くのがおすすめ!(両方でもOK)。理由は手数料がトップクラスで安いから。

証券の総合口座を申し込むわけですが、NISA口座と特定口座(源泉あり)の2つの口座開設は忘れないように。投資信託(と日本株)が取引できればOK。

スマートフォンと運転免許証もしくはマイナンバーカードがあればオンラインで申し込める。NISA口座について審査があるので口座開設が完了するまでに1・2週間かかるので、それまでは投資の基本を学ぼう。

投資の基本は「長期積立」と「アセットアロケーション」だ。この2つを押さえておけばいい。

長期積立は、言葉のとおりで10年、20年単位で長く投資すること。投資機会を時間分散をすることでリスクが分散される。一括投資は勧めない。そして大事なのは、定期的な周期で、休まずに買い続けること。途中で休んだり、解約してはダメ。これをやることで得られる最大のメリットは、規律や習慣だ。

アセットアロケーションは、簡単に言うと資産を分散すること。分散の比率を変えることでリスクリターンの結果が変わるものだ。

投資予算も決めよう。毎月必要なので無理のない額を設定したい。毎月1,000円でも100円でもOK。長く続けることが大事だ。2・3年ぐらい続けられるまでは目標額と投資期限は決めなくてよい。当たり前の話だが投資は自己責任。流行っているからと無理してやることはない。上がりもするし暴落もする。半分ぐらい下がってもメンタルがやられない金額や生活に影響のない余裕資金でやろう。

積立実行編

口座に入金してから投資信託のメニューを開き、下記の商品を買う。買い方は積立とスポットがあるが、どちらでもOK。毎月同じ日に買うだけ。

毎月予算が1,000円(年間12,000円)のプラン

毎月1,000円ずつ積み立てるプランを例とする。もっと出せるよ!って人は金額を整数倍にしてもらえれば良い。

購入する商品は投資信託とする。最低100円から投資可能だから。投資するアセットは米国株式S&P500・先進国債券・先進国リートの3つにする。比率は5:4:1とする。同じアセットのカテゴリーであれば他の商品でも構わない。例えば米国株式はオルカンにしてもいい。なるべく各アセットは連動しないものがよい。

購入する商品は投資信託としたが、何でもいいわけではない。塵も積もればなので経費は極小としたい。信託報酬手数料が最安もしくは最安に近いものを選ぶべきである。信託報酬とは支払う経費であり、商品価格が上がろうが下がろうが運用者へ支払うお金である。運用者が裁量で買うアクティブファンドと指数に連動するインデックスファンドがあるが、報酬が安く運用成績がすぐれている後者を選ぶ。ここでは手数料の安いeMAXIS Slimシリーズ(イーマクシススリム)にしている。

- 「eMAXIS Slim 米国株式(S&P500)」を「積立投資枠もしくは成長投資枠」で500円買う・・・商品リンク

- 「eMAXIS Slim 先進国債券インデックス」を「成長投資枠」で400円買う・・・商品リンク

- 「eMAXIS Slim 先進国リートインデックス」を「成長投資枠」で100円買う・・・商品リンク

この取引をNISA口座の積立設定すると、放ったらかし投資にできる。

例として、楽天証券で設定した場合の例をあげておく(注:これはあくまでも設定例)。

積立して20年後にいくらになるかシュミレーションする

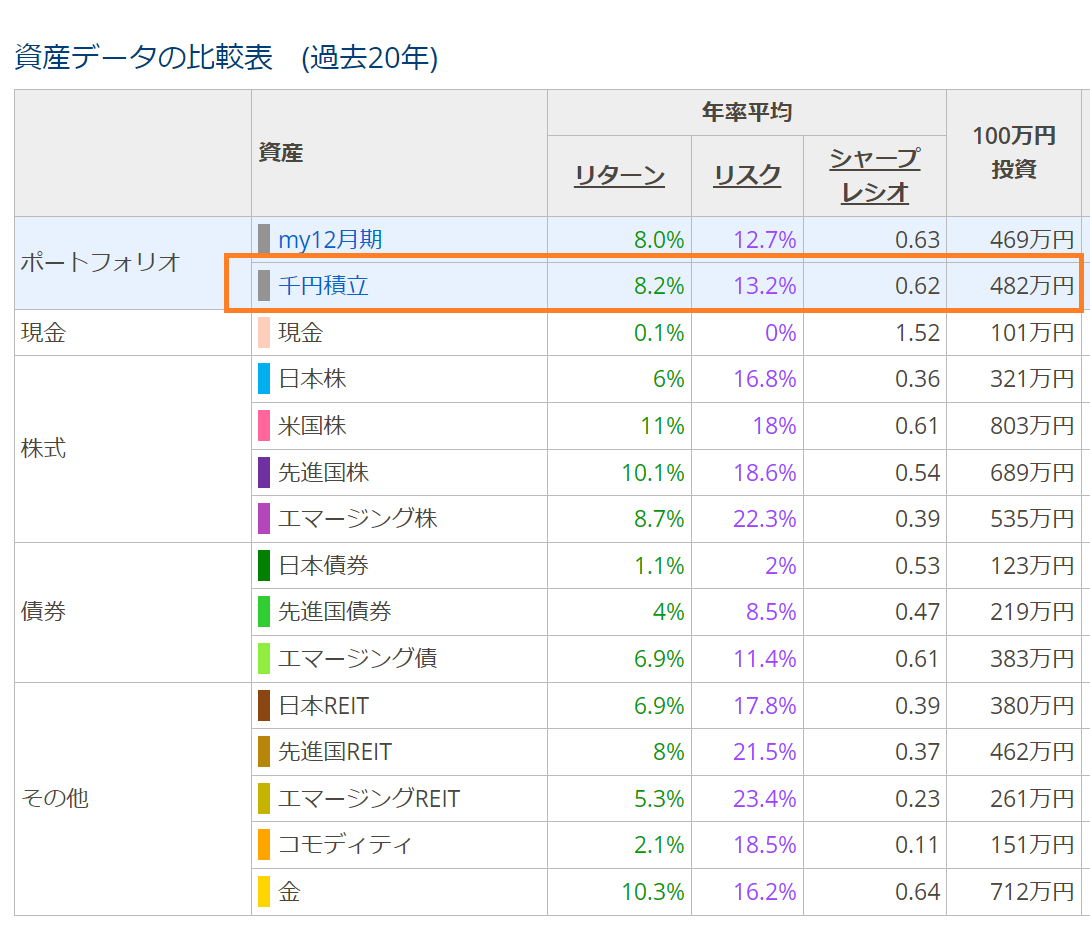

まずは、おすすめしたアセットの比率のプランのリスクとリターンを求める。myIndexさんのサイトでシュミレーションした。

結果、リターンが年率平均8.2%、リスクが13.2%となった(表のオレンジ枠の箇所)

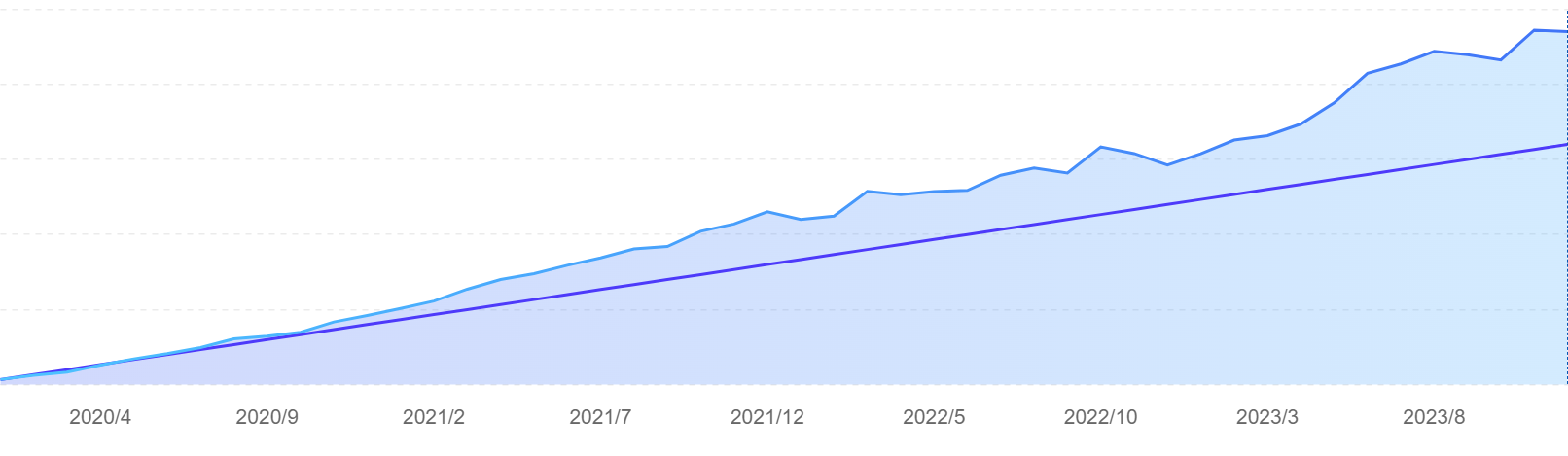

次に、毎月1,000円を20年間、積み立てた場合のシュミレーションを行う。シュミレーションは、金融庁の資産運用シュミレーションを利用した。

結果、投資金額(元本)は、240,000円(1,000円×240ヶ月)となり、利益は363,877円となった。つまり24万円を投資すると、約60万円になる可能性がある。グラフの途中から加速がついているのは、投資元本に収益が加算されることによる複利効果である。

アセット別のおすすめの投資信託

初心者向けかつ、ほったらかし可能な投資信託をすすめたが、同じようなアセットであれば、国内上場のETFでもアメリカ市場の米国株ETFでも構わない。ETFはここでは説明しない。自分で調べてほしい。投資信託に限定しておすすめの商品を紹介する。原則として、為替ヘッジはなしと分配金なしの再投資を選ぶ。

株式アセットのおすすめ

株式のアセットは、全米株式、S&P500がよいが、一国リスクが気になる人は先進国株式、世界株式にしてもOK。

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 全世界株式(オール・カントリー)

債券アセットのおすすめ

債券のアセットは、米国債、先進国債がよい。新興国債はリスクがあるのでいれない。日本国債もリターンはないがリスクもないのでおすすめ。

- eMAXIS Slim 先進国債券インデックス

- eMAXIS Slim 国内債券インデックス

リート、コモディティのアセットのおすすめ

リート(不動産)、コモディティ(商品・貴金属)のアセットは、株式と債券に属さないものならOKである。なので好みでよい。コモディティの投資信託は、手数料の安いものが少ないので微妙である。

- eMAXIS Slim 先進国リートインデックス

- eMAXIS Slim 国内リートインデックス

- eMAXIS プラス コモディティインデックス【NISA対象外なので特定口座】

- iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし)

基本的には放ったらかす

放ったらかしと書いたが、1年に1度ぐらいは投資の振り返りをしよう。先程の商品の割合がアセットアロケーションである。アメリカ株式が50%、先進国債券が40%、その他が10%で組んでみた。これで未来永劫、大丈夫なわけではない。その時の国際状況や年齢に、応じた配分も必要かと思う。それから長期投資なので、相場の上げ下げで一喜一憂してはならない。ビビって売らないことが大事。下がったら多い口数が買えてラッキーという感覚で。

参考:ブログ主の積立NISAの例(旧NISA)

ここでオススメしたのはあくまでも初心者向けです。ブログ主は投資歴30年のベテランであり、リスクを求める傾向が強いです。そのため、アセットアロケーションと長期積立はしていますが、積立NISAでは極振りをしています。分散は他でしています。参考例として、上げておきます。真似ないでくださいw 投資商品は、「eMAXIS Slim 米国株式(S&P500)」に100%としています。途中、調整局面など何度もありましたので、下がったときは17%の含み損までいきました。当然、下がった時も機械的に買いますから、上がったときはとてもパフォーマンスがよくなります。2023年の12月現在は、45%以上の含み益となっています。

ネタ:年間投資枠360万円を最速で1月に使い切る・埋める方法

新NISAは、積立投資枠が年上限120万円、成長投資枠が年上限240万円。年間上限の合計で360万円となる。縛りとして、毎月1回の積立は必ず必要となる。まず成長投資枠で2,400,000円分を一括でスポット購入注文で予約する(1月の約定になるように12月下旬に予約)。そして積立投資枠で月100円(12月までで1,200円払い)にして、さらにボーナス設定をありに変更。1月払いにして、1,198,800円分を一括で買う設定とする。積立制度上、一括購入ができないので、端数の100円の支払いは12月まで実行されるが、年初一括で約360万円を使い切るに限りなく近い形となる(これを実際やる人いるのか笑)。